2019年4月,中國(guó)彩電市場(chǎng)在整體消費(fèi)環(huán)境趨穩(wěn)、技術(shù)迭代加速的背景下,呈現(xiàn)出復(fù)雜多變的競(jìng)爭(zhēng)態(tài)勢(shì)。隨著互聯(lián)網(wǎng)銷(xiāo)售渠道的深度滲透,線上市場(chǎng)已成為驅(qū)動(dòng)行業(yè)增長(zhǎng)、重塑競(jìng)爭(zhēng)格局的關(guān)鍵力量。本文基于行業(yè)數(shù)據(jù),對(duì)當(dāng)月彩電市場(chǎng),特別是互聯(lián)網(wǎng)銷(xiāo)售的表現(xiàn)進(jìn)行分析。

一、整體市場(chǎng)概況:量增額降,線上貢獻(xiàn)突出

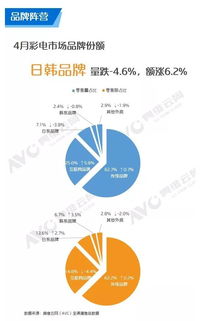

2019年4月,中國(guó)彩電市場(chǎng)零售量同比實(shí)現(xiàn)小幅增長(zhǎng),但受產(chǎn)品均價(jià)下行影響,零售額呈現(xiàn)同比下降態(tài)勢(shì)。這一“量增額降”的局面,反映出市場(chǎng)在價(jià)格競(jìng)爭(zhēng)與消費(fèi)升級(jí)之間的持續(xù)博弈。其中,線上渠道(包括電商平臺(tái)及品牌官方商城等互聯(lián)網(wǎng)銷(xiāo)售途徑)成為拉動(dòng)銷(xiāo)量增長(zhǎng)的主要引擎。數(shù)據(jù)顯示,線上零售量占比持續(xù)提升,對(duì)整體市場(chǎng)的貢獻(xiàn)率超過(guò)六成,凸顯了互聯(lián)網(wǎng)銷(xiāo)售在觸達(dá)消費(fèi)者、激發(fā)潛在需求方面的強(qiáng)大效能。

二、互聯(lián)網(wǎng)銷(xiāo)售渠道特征分析

- 促銷(xiāo)節(jié)點(diǎn)效應(yīng)顯著:4月涵蓋清明節(jié)小長(zhǎng)假及“4.18”等電商促銷(xiāo)活動(dòng),線上平臺(tái)通過(guò)預(yù)購(gòu)、定金膨脹、限時(shí)折扣等多種營(yíng)銷(xiāo)手段,有效刺激了消費(fèi)需求,推動(dòng)了彩電產(chǎn)品的集中放量。

- 價(jià)格競(jìng)爭(zhēng)激烈,產(chǎn)品結(jié)構(gòu)上移:盡管線上市場(chǎng)以高性價(jià)比機(jī)型為主戰(zhàn)場(chǎng),價(jià)格競(jìng)爭(zhēng)白熱化,但也能清晰觀察到產(chǎn)品結(jié)構(gòu)升級(jí)的趨勢(shì)。大尺寸(55英寸及以上)、4K超高清、人工智能電視等中高端產(chǎn)品的線上銷(xiāo)量占比穩(wěn)步提升,表明消費(fèi)者通過(guò)互聯(lián)網(wǎng)渠道購(gòu)買(mǎi)高品質(zhì)產(chǎn)品的意愿和能力在增強(qiáng)。

- 品牌格局重塑:互聯(lián)網(wǎng)銷(xiāo)售渠道為小米、華為(智慧屏初入市場(chǎng))、PPTV等互聯(lián)網(wǎng)品牌以及傳統(tǒng)品牌的線上專(zhuān)供系列提供了廣闊的舞臺(tái)。這些品牌憑借對(duì)線上流量運(yùn)營(yíng)、社群營(yíng)銷(xiāo)、內(nèi)容生態(tài)整合的深刻理解,快速搶占市場(chǎng)份額,對(duì)傳統(tǒng)彩電巨頭形成有力挑戰(zhàn)。

三、技術(shù)趨勢(shì)與消費(fèi)偏好

在互聯(lián)網(wǎng)銷(xiāo)售的數(shù)據(jù)反饋中,可以清晰捕捉到消費(fèi)偏好的變化:

- 大屏化:55英寸已成為線上銷(xiāo)售的主流尺寸,65英寸及以上尺寸段增長(zhǎng)迅猛。

- 智能化與交互:具備語(yǔ)音控制、智能家居聯(lián)動(dòng)功能的電視更受青睞,AIoT概念開(kāi)始滲透。

- 內(nèi)容與生態(tài):消費(fèi)者不僅購(gòu)買(mǎi)硬件,也越來(lái)越關(guān)注電視搭載的內(nèi)容資源與軟件生態(tài)系統(tǒng),這促使品牌加強(qiáng)與視頻平臺(tái)、內(nèi)容提供商的合作。

四、面臨的挑戰(zhàn)與展望

盡管互聯(lián)網(wǎng)銷(xiāo)售帶來(lái)了增長(zhǎng)與活力,但市場(chǎng)也面臨挑戰(zhàn):

- 利潤(rùn)空間壓縮:激烈的價(jià)格戰(zhàn)持續(xù)侵蝕行業(yè)整體利潤(rùn),不利于長(zhǎng)期研發(fā)投入與高質(zhì)量發(fā)展。

- 服務(wù)與體驗(yàn)短板:線上購(gòu)買(mǎi)的配送、安裝、售后等環(huán)節(jié)的服務(wù)體驗(yàn)仍需與傳統(tǒng)線下渠道看齊甚至超越。

- 技術(shù)同質(zhì)化:部分功能宣傳存在噱頭化傾向,真正具有顛覆性的創(chuàng)新顯示技術(shù)(如OLED、8K)的線上普及仍需時(shí)日。

中國(guó)彩電市場(chǎng)的互聯(lián)網(wǎng)銷(xiāo)售將持續(xù)深化。渠道融合(線上線下全渠道運(yùn)營(yíng))將成為主流,利用線上數(shù)據(jù)反哺產(chǎn)品定義與精準(zhǔn)營(yíng)銷(xiāo)的能力將成為品牌核心競(jìng)爭(zhēng)力。隨著5G、AI等技術(shù)的商用落地,彩電作為家庭智慧中心的價(jià)值將被重新定義,這為通過(guò)互聯(lián)網(wǎng)銷(xiāo)售連接更廣泛場(chǎng)景與服務(wù)打開(kāi)了新的想象空間。2019年4月的數(shù)據(jù)表明,彩電行業(yè)已全面步入以互聯(lián)網(wǎng)為軸心的深度轉(zhuǎn)型與價(jià)值重構(gòu)期。